É comum lojista de moda decidir o que comprar olhando o caixa do fim do dia. É o tipo de hábito que o próprio Sebrae aponta como armadilha na gestão de estoque do varejo de moda, e é também o motivo pelo qual tanta loja fatura bem em um mês e não sabe explicar por que lucrou menos. Caixa cheio mede movimento, não mede saúde. Relatórios de vendas da loja de calçados, lidos com regularidade, são o que separa quem administra de quem só reage ao movimento da semana.

A diferença parece sutil. Não é. Um lojista que olha o extrato bancário sabe quanto entrou. Um lojista que olha relatórios sabe por que entrou, por outro lado, sabe por que entrou, o que sustenta essa entrada e o que vai parar de entrar se nada mudar.

[Se você ainda não organizou a base de tudo isso, vale revisar primeiro o artigo sobre Controle de Estoque para Loja de Calçados, porque relatório bom depende de estoque confiável.]

Lojista que acha vs. lojista que lê relatório de vendas: qual a diferença real?

“Acho que o tênis esportivo vende mais que a sandália” é uma frase comum em loja de calçados. E quase sempre está parcialmente errada. O lojista que acha trabalha com memória recente: lembra do produto que saiu ontem, esquece o que está parado há três meses. O lojista que sabe trabalha com série histórica, apoiada em relatório de vendas: enxerga padrão, sazonalidade e margem real por categoria. Assim, toma a decisão de compra olhando pra trás antes de olhar pra frente.

Essa diferença custa caro. Sem dado, decisões de compra repetem o erro do período anterior, porque a memória do lojista é seletiva. Além disso, o estoque parado não grita tanto quanto o produto que faltou na Black Friday. Por isso, antes de discutir qual relatório olhar, vale assumir uma premissa que orienta qualquer gestão madura: número substitui opinião, não complementa. Quando os dois divergem, o número está certo.

O que muda quando os relatórios de vendas entram na rotina da loja de calçados

A rotina muda pouco no início: a loja continua abrindo no mesmo horário, o vendedor continua atendendo do mesmo jeito. O que muda é o critério por trás da reunião de compras. Em vez de “vamos repetir o que vendeu”, a pergunta vira “o que vendeu com margem e tem giro suficiente para justificar reposição”. É uma mudança de critério, não de rotina, e ela impacta direto o capital de giro da operação. Na prática, comprar certo é o que sobra de dinheiro livre para sustentar o próximo ciclo, sem depender de empréstimo pra fechar a conta.

Quais são os 5 relatórios de vendas essenciais para uma loja de calçados?

Não é preciso acompanhar dezenas de painéis nem virar analista de dados da própria loja. Para a maioria das lojas de calçados, sobretudo as de porte pequeno e médio, cinco relatórios, lidos toda semana, já cobrem o essencial da decisão de compra. Basta ler cada um toda semana. Redes com várias unidades ou que vendem por mais de um canal (loja física, e-commerce e marketplace) tendem a precisar de recortes adicionais. Mesmo assim, esses cinco continuam sendo a base de qualquer operação.

Relatório de vendas por produto

Mostra quantidade vendida, ticket médio e margem por modelo, numeração e cor. É o relatório que revela, por exemplo, que um tênis branco 38 vende o triplo do mesmo modelo em preto 36. Essa é uma informação que nenhuma planilha de “vendas do mês” entrega sozinha, porque só existe no nível de SKU.

Relatório de vendas por categoria

Agrupa o desempenho por linha: esportivo, social, infantil, sandália. Serve para responder uma pergunta direta: qual categoria sustenta o faturamento e qual só ocupa espaço de vitrine sem retorno proporcional ao investimento em estoque.

Relatório de margem por produto

Faturamento alto nem sempre significa lucro alto. Um modelo pode vender muito e ter margem apertada por causa de desconto recorrente ou custo de reposição elevado. Esse relatório cruza preço de venda com custo real, incluindo frete e impostos. Assim, mostra o que de fato sobra no caixa depois de pagar a conta inteira.

Relatório de giro de estoque

Indica em quantos dias, em média, cada produto sai da prateleira. Giro baixo é capital parado; giro alto demais pode significar ruptura constante. Os dois extremos custam dinheiro, só que de formas diferentes. Por isso, é esse número que deveria orientar quanto comprar no próximo pedido, não o feeling de quem está no chão de loja.

Relatório de vendedor/ desempenho de equipe

Mostra ticket médio, itens por venda e taxa de conversão por vendedor. Não serve para comparação punitiva. Em vez disso, serve para identificar quem precisa de treinamento em venda adicional. Também ajuda a enxergar quem já domina a técnica e pode formar o resto do time.

Relatório de vendas por canal: por que loja física e e-commerce pedem leitura separada

Para quem vende só na loja física, os cinco relatórios anteriores já bastam. Mas se sua operação também vende pela internet, seja em e-commerce próprio ou em marketplace, falta uma camada: o relatório de vendas por canal.

Sem esse recorte, dois problemas comuns passam despercebidos. O primeiro é margem escondida: uma venda no marketplace parece boa no relatório geral. Porém, depois de comissão da plataforma, frete e taxa de antecipação, pode sobrar bem menos caixa do que uma venda equivalente na loja física. O segundo é estoque compartilhado sem sincronia: o mesmo par aparece disponível nos dois canais ao mesmo tempo. Então, quando vende em um, o outro continua oferecendo um produto que já não existe. Isso gera cancelamento, cliente insatisfeito e reputação penalizada no marketplace, que costuma rebaixar loja com histórico de ruptura.

O relatório de vendas por canal resolve os dois pontos: mostra faturamento, margem líquida e giro separados por loja física, e-commerce e marketplace. Assim, fica fácil decidir onde vale investir em estoque e onde a operação só está gerando trabalho sem retorno proporcional.

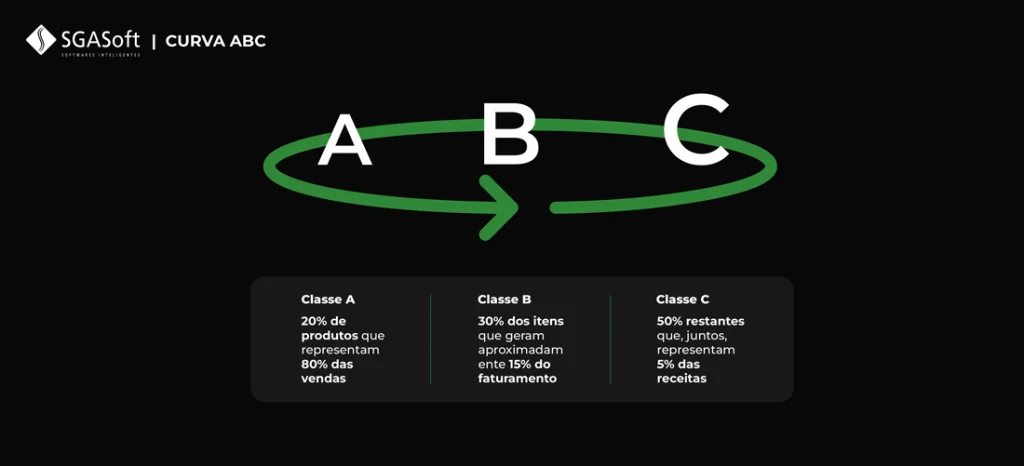

Curva ABC no relatóiro de vendas da loja de calçados: o que repor

A Curva ABC classifica os produtos pelo peso que têm no resultado. Nessa lógica, os produtos A respondem por cerca de 80% do faturamento ou da margem, geralmente concentrados em 20% do mix. Já os produtos B têm participação intermediária. Os produtos C, isoladamente, pesam pouco. Mas, somados, costumam ocupar boa parte do espaço físico e do capital imobilizado em estoque, mesmo vendendo pouco.

No varejo de calçados, esse cruzamento tem uma particularidade que poucos textos sobre o tema exploram. Ou seja, a Curva ABC precisa ser lida junto com a curva de numeração. Um modelo classificado como A em faturamento pode estar perdendo venda. Isso acontece porque os números 37 e 38, geralmente os de maior saída, somem do estoque antes dos demais. Cortar esse modelo da lista de compra seria um erro de leitura; o problema não é o produto, é a distribuição por numeração dentro dele.

Na prática, a leitura cruzada funciona assim: produtos A com giro saudável merecem reposição prioritária e atenção redobrada a ruptura de numeração. Produtos B entram em compra moderada, testando variação de cor ou modelo similar. Produtos C abaixo de um giro mínimo (o número exato varia por porte de loja) entram para liquidação ou saem do mix na próxima estação.

Como decidir o que descontinuar sem perder vendas, com base no relatório certo

Antes de tirar um item da grade, vale checar se a baixa performance é do produto ou da exposição. Afinal, um calçado pode ter saída fraca simplesmente por estar em prateleira de baixa visibilidade. Por isso, a decisão de corte deve cruzar pelo menos dois relatórios, giro e margem, e nunca partir de um número isolado.

O relatório de vendas que poucas lojas de calçados acompanham (mas deveriam)

Existe um dado que raramente aparece nos manuais genéricos de gestão de varejo: o relatório de trocas e devoluções por numeração. O motivo é simples: ele é específico do calçado. Roupa tem folga de caimento. Sapato não. Meio número muda o conforto inteiro, e isso gera uma taxa de troca que a loja sente no caixa e na operação. Mas raramente alguém mede a causa raiz por trás dela.

Esse relatório cruza o número comprado com o número devolvido ou trocado, por modelo e por marca. Quando um fornecedor específico “veste pequeno” ou “veste grande” de forma consistente, esse padrão aparece aqui. Não aparece, porém, no relatório de vendas nem no de giro. Sem esse dado, a loja repete o mesmo erro de grade a cada nova coleção. O preço vem em frete de troca, tempo de atendimento e cliente insatisfeito.

Poucas lojas medem isso porque a maioria dos sistemas trata troca como simples estorno de venda, não como dado estratégico. A loja que cruza esse relatório com a Curva ABC muda a forma de negociar com fornecedor. Passa a saber, exatamente, qual grade pedir e qual marca exige ajuste de numeração antes da próxima compra.

Como gerar relatórios de vendas da loja de calçados sem exportar para planilha?

A maior reclamação de lojista sobre relatório não é a falta de dado. É, na verdade, o tempo gasto exportando, ajustando fórmula e corrigindo erro de planilha toda semana. O SGA resolve esse ponto específico: o sistema já vem com relatórios prontos, direto da base de vendas, estoque e financeiro. Não é preciso, portanto, exportar nada para o Excel. Entre os mais de 400 relatórios disponíveis na plataforma, os cinco que você viu aqui formam a base da decisão de compra. Semana após semana, é neles que a maioria das lojas se apoia.

Isso significa que o relatório de margem por produto, o giro por categoria e o desempenho por vendedor já chegam calculados. Tudo isso atualizado em tempo real, no momento em que a venda é registrada no PDV. Não existe defasagem entre o que aconteceu na loja e o que aparece no relatório. Essa, aliás, é a diferença entre decidir com dado de hoje e decidir com dado da semana passada.

Quero ver meus relatórios organizados

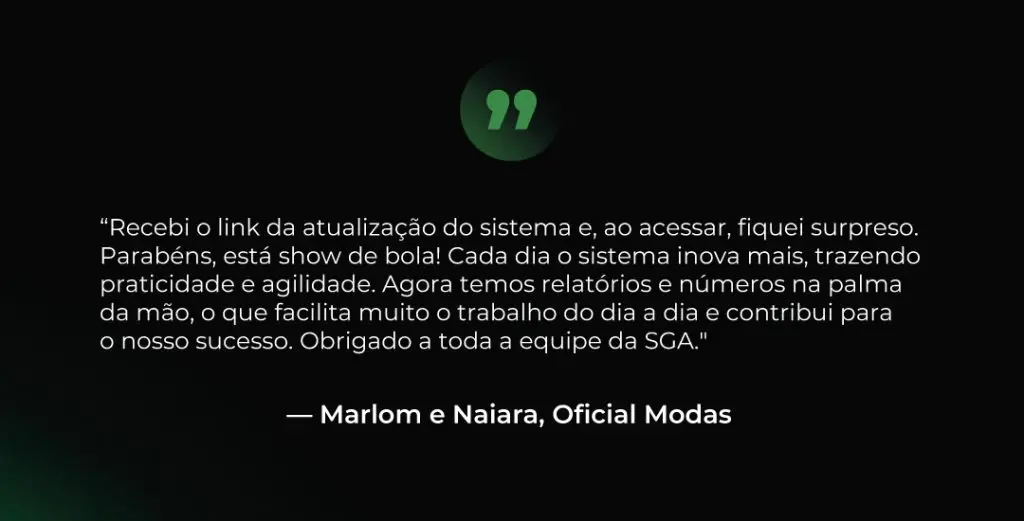

O resultado da Oficial Modas resume bem o que muda quando o relatório deixa de depender de planilha manual. Basicamente, a decisão de compra passa a acontecer no tempo do negócio, não no tempo de quem tem disponibilidade para montar tabela.

Quer ver os relatórios de vendas da sua loja de calçados organizados na prática?

Se sua loja ainda decide compra olhando memória e caixa, o primeiro passo é simples: ver os próprios dados organizados, sem precisar montar planilha. Solicite uma demonstração gratuita do SGA e veja, com seus números reais, quais produtos sustentam a margem e quais estão ocupando espaço à toa.

Quero ver meus relatórios organizados

Perguntas frequentes sobre relatórios de vendas em loja de calçados

Quantos relatórios de vendas uma loja de calçados deve acompanhar?

Para grande parte das lojas de calçados, cinco relatórios já cobrem o essencial. São eles: vendas por produto, vendas por categoria, margem por produto, giro de estoque e desempenho por vendedor. Lojas com mais de uma unidade ou que vendem por vários canais costumam precisar de recortes adicionais, mas esses cinco formam a base de qualquer operação.

Com que frequência os relatórios de vendas devem ser revisados?

O ideal é revisão semanal para giro e desempenho de vendedor, e mensal para margem e Curva ABC, alinhando com o ciclo de reposição da loja.

Curva ABC substitui o relatório de giro de estoque?

Não. A Curva ABC mostra peso financeiro do produto; o giro mostra velocidade de venda. Usados separadamente, levam a decisões incompletas; juntos, mostram o que repor e em que prioridade.

É possível ter relatórios de vendas atualizados sem usar planilha?

Sim. Sistemas de gestão integrados, como o SGA, geram relatórios direto da base de vendas e estoque em tempo real, eliminando a etapa manual de exportação e cálculo em Excel.

Preciso de um relatório separado se vendo pela loja física e por marketplace?

Sim. Faturamento consolidado esconde diferença de margem e de custo entre canais. Também não avisa quando o mesmo produto está sendo vendido em dois lugares ao mesmo tempo com estoque insuficiente. O relatório de vendas por canal separa esse resultado e evita cancelamento por ruptura.

Conclusão

Tomar boas decisões começa com informações confiáveis. Quando os relatórios certos fazem parte da rotina da loja, comprar melhor, reduzir desperdícios e aumentar a lucratividade deixa de ser uma questão de sorte e passa a ser resultado de uma gestão baseada em dados.