Vendeu R$ 50 mil no mês passado, mas hoje não tem dinheiro para pagar o aluguel da loja? O problema pode não estar no faturamento, mas na gestão do capital de giro. No varejo de moda, essa situação é mais comum do que muitos lojistas imaginam: as vendas acontecem, mas o dinheiro fica “preso” entre parcelas a receber e mercadorias paradas no estoque.

Na prática, o capital de giro da loja é o que mantém a operação funcionando enquanto as vendas ainda não se transformaram em dinheiro disponível no caixa.

Isso acontece porque as despesas fixas não esperam o prazo das operadoras de cartão nem o tempo necessário para o estoque girar. Se o seu estoque não circula na velocidade necessária e os recebíveis demoram a entrar, o caixa começa a ficar pressionado.

Como mostramos em nosso artigo sobre planejamento-de-compras, o abastecimento estratégico é uma das primeiras camadas de proteção financeira. No entanto, sem estruturar corretamente o capital de giro, até mesmo uma boa seleção de produtos pode comprometer o equilíbrio da operação.

Neste guia, você vai aprender a calcular com clareza a necessidade de caixa da sua loja, encurtar o ciclo financeiro e, finalmente, transformar faturamento em dinheiro disponível para sustentar o crescimento. Afinal, a pergunta central não é apenas quanto você vende, mas quanto tempo o seu dinheiro permanece fora do caixa.

Como calcular o capital de giro na sua loja de Moda

A Necessidade de Capital de Giro (NCG) pode ser calculada somando o valor das contas a receber ao estoque e subtraindo as contas a pagar.

Por isso, para mensurar essa necessidade de forma objetiva, utilizamos a Necessidade de Capital de Giro (NCG), indicador que mostra quanto a loja precisa manter disponível para sustentar o ciclo financeiro sem recorrer a crédito.

Fórmula da Necessidade de Capital de Giro (NCG)

Para calcular a Necessidade de Capital de Giro (NCG), não são necessárias fórmulas complexas, mas clareza sobre os prazos da operação. Em termos práticos, a lógica é simples: considerar o dinheiro que ainda não retornou ao caixa da empresa.

Isso inclui o valor que a empresa tem a receber das vendas e o dinheiro investido em estoque, que ainda precisa ser vendido. Em seguida, subtrai-se o valor das contas que precisam ser pagas no curto prazo, pois parte da operação ainda está sendo financiada por esses prazos.

Assim, no varejo de moda, a fórmula aplicada é:

NCG = Contas a Receber + Valor em Estoque – Contas a Pagar

Exemplo prático de cálculo do capital de giro na loja :

Para visualizar como esse cálculo funciona na prática, considere o seguinte cenário financeiro de uma loja de moda:

- R$ 50.000 em vendas parceladas a receber;

- R$ 80.000 em estoque (valor de custo);

- R$ 40.000 em boletos de fornecedores e despesas fixas a pagar.

Assim, o cálculo da NCG será:

50.000 + 80.000 – 40.000 = R$ 90.000.

Isso significa que sua loja precisa de R$ 90.000 de capital disponível para manter a operação funcionando enquanto o dinheiro das vendas ainda não entrou no caixa.

Além disso, quanto mais lento for o giro do estoque, maior tende a ser essa necessidade de capital. Consequentemente, o caixa da loja exige ainda mais fôlego financeiro para sustentar a operação.

A Armadilha de Crescer Sem Planejar o Capital de Giro

É comum acreditar que vender mais resolve qualquer gargalo financeiro. No entanto, se o giro de estoque está desalinhado com os prazos de pagamento, o crescimento pode, ironicamente, acelerar a insolvência.

Em outras palavras, quando a expansão não é acompanhada de planejamento financeiro, o aumento das vendas passa a consumir caixa em vez de fortalecê-lo.

Considere, por exemplo, a decisão de ampliar o estoque em R$ 100 mil sem projetar o prazo de retorno desse investimento. Enquanto isso, despesas fixas — como aluguel e folha de pagamento — continuam vencendo normalmente.

Consequentemente, se o dinheiro das vendas não entra no mesmo ritmo, a loja acaba recorrendo à antecipação de recebíveis. Assim, parte da margem é consumida por taxas financeiras, tornando a operação dependente de crédito caro.

Por que o capital de giro define a sustentabilidade da operação?

Muitos lojistas acreditam que o principal problema do negócio é apenas a falta de vendas. No entanto, em muitos casos, a dificuldade está na gestão do capital de giro e na forma como o fluxo financeiro é administrado ao longo da operação.

Em outras palavras, a sustentabilidade da empresa depende menos do volume vendido e mais da velocidade com que o dinheiro retorna ao caixa.

Considere, por exemplo, um investimento de R$ 100 mil em uma coleção sazonal. Se a demanda não ocorre no ritmo esperado, o valor permanece imobilizado no estoque enquanto despesas fixas — como aluguel, folha e tributos — continuam vencendo.

Consequentemente, a empresa pode apresentar faturamento, mas ainda assim enfrentar restrição de caixa. Nesse cenário, a busca por crédito deixa de ser estratégica e passa a ser corretiva, elevando custos financeiros e reduzindo margem.

Portanto, o capital de giro não determina apenas a capacidade de manter a operação funcionando. Ele também influencia a autonomia financeira, a margem real e a possibilidade de reinvestimento no negócio.

5 Gargalos que Destroem o Capital de Giro da Loja

Para evitar que a estrutura financeira da loja se deteriore, é essencial identificar onde a eficiência está sendo perdida. Em geral, os principais gargalos são:

- Sazonalidade mal planejada: quando a troca de coleções acontece sem que o caixa do ciclo anterior esteja consolidado. Períodos marcados pela sazonalidade de vendas no varejo podem gerar picos ou quedas naturais na demanda ao longo do ano, exigindo planejamento financeiro para evitar pressão sobre o capital de giro da loja.

- Estoques que perdem valor rapidamente: no varejo de moda, tendências mudam com velocidade. Consequentemente, peças paradas transformam-se em capital imobilizado.

- Compras baseadas apenas em intuição: decisões sem apoio de dados históricos desequilibram a relação entre o que entra na loja e o que realmente vende.

- Liquidações feitas por pressão de caixa: reduzir preços apenas para gerar entrada imediata de dinheiro resolve o problema momentâneo, mas compromete a rentabilidade no longo prazo.

- Dependência de antecipação de recebíveis: utilizar o dinheiro das vendas futuras para pagar despesas atuais indica que o capital de giro está mal dimensionado.

Como Calcular o Ciclo Financeiro e Reduzir a Exposição de Caixa

Se, como vimos, a sustentabilidade da operação depende da velocidade com que o dinheiro retorna ao caixa, torna-se essencial medir esse intervalo com precisão. É justamente nesse ponto que o Ciclo Financeiro, também chamado de Ciclo de Caixa, assume um papel central na gestão.

Em termos práticos, esse indicador mostra, em dias, quanto tempo o capital permanece aplicado na operação antes de se transformar novamente em dinheiro disponível.

Em outras palavras, o ciclo financeiro revela por quanto tempo a empresa financia suas próprias atividades até recuperar o valor investido.

No varejo de moda — onde os prazos de estocagem e recebimento costumam ser mais longos — ignorar essa métrica reduz a previsibilidade do caixa e aumenta a dependência de recursos externos.

Dessa forma, a exposição financeira da operação pode ser representada pela seguinte fórmula:

Fórmula do Ciclo Financeiro (PME + PMR – PMP)

Para que essa equação se converta em decisão estratégica, é importante compreender o papel de cada variável:

- PME (Prazo Médio de Estocagem): corresponde ao período em que a mercadoria permanece na loja, desde o recebimento até a venda. Consequentemente, quanto maior esse intervalo, maior é a imobilização de capital.

- PMR (Prazo Médio de Recebimento): indica o tempo médio entre a venda e a entrada efetiva do dinheiro no caixa. No varejo de moda, o parcelamento no cartão tende a ampliar esse prazo.

- PMP (Prazo Médio de Pagamento): representa o prazo concedido pelos fornecedores para o pagamento das compras. Assim, quanto mais equilibrado esse prazo estiver em relação ao PME e ao PMR, menor será a necessidade de usar recursos próprios para sustentar a operação.

Exemplo prático de exposição financeira

Considere um cenário com:

- PME de 70 dias

- PMR de 45 dias

- PMP de 30 dias

O cálculo será: 70 + 45 – 30 = 85 dias

Isso significa que a empresa precisa sustentar 85 dias de operação antes que o dinheiro investido retorne ao caixa.

Portanto, mesmo com vendas constantes, o descompasso entre pagamentos e recebimentos pode gerar uma necessidade maior de capital de giro.

Por outro lado, reduzir o prazo médio de estocagem — por exemplo, por meio de compras mais fracionadas e reposição baseada no giro real — diminui imediatamente a pressão sobre o caixa.

Faturar Mais Não Significa Melhorar o Capital de Giro

Após compreender o Ciclo Financeiro e o tempo de exposição do capital na operação, fica claro que crescimento de vendas e geração de caixa não são necessariamente sinônimos.

No varejo de moda, ampliar o faturamento exige investimento prévio em estoque e, consequentemente, aumenta o volume de vendas a prazo. Se esse crescimento não vier acompanhado de controle dos prazos e da margem, o caixa pode sofrer pressão mesmo diante de bons resultados comerciais.

Por que o aumento das vendas pode pressionar o caixa?

Esse descompasso ocorre porque o aumento das vendas amplia simultaneamente três frentes financeiras:

- Mais capital imobilizado em estoque: para sustentar um novo nível de faturamento, são necessárias compras adicionais.

- Maior volume de recebíveis parcelados: quanto mais vendas no cartão, maior o valor que permanece retido nas operadoras.

- Despesas que continuam vencendo normalmente: fornecedores, tributos e folha seguem seus calendários, independentemente do prazo de recebimento.

Consequentemente, a empresa pode registrar crescimento no faturamento e, ainda assim, enfrentar restrição de caixa. Portanto, o ponto central não é apenas vender mais, mas garantir que cada venda gere margem e retorne ao caixa em prazo compatível com as obrigações da empresa.

10 Indicadores Essenciais para Monitorar o Capital de Giro da Loja

Para que a gestão financeira da loja deixe de depender apenas da intuição, é fundamental acompanhar alguns indicadores-chave. Essas métricas ajudam a revelar onde o dinheiro está parado, onde o caixa pode ficar pressionado e quais decisões precisam ser ajustadas. Entre os principais estão:

- Giro de Estoque: mede a velocidade com que os produtos são vendidos. Quanto menor o giro, maior tende a ser o capital imobilizado.

- NCG (Necessidade de Capital de Giro): indica quanto a empresa precisa manter disponível para sustentar o ciclo financeiro da operação.

- PMR (Prazo Médio de Recebimento): mostra o tempo médio que a loja leva para receber o valor das vendas.

- PMP (Prazo Médio de Pagamento): representa o prazo médio concedido pelos fornecedores para pagamento das compras.

- CGL (Capital de Giro Líquido): demonstra a diferença entre os recursos disponíveis no curto prazo e as obrigações da empresa.

- Margem de Contribuição por SKU: permite identificar quais produtos realmente contribuem para pagar os custos da operação.

- Ciclo Operacional (PME + PMR): indica quanto tempo o capital permanece aplicado desde a entrada do produto até o recebimento da venda.

- OTB (Open to Buy): define o limite seguro para novas compras, evitando comprometer o fluxo de caixa.

- Ponto de Equilíbrio (Break-even): mostra o faturamento mínimo necessário para cobrir todos os custos da operação.

- ROCG (Retorno sobre Capital de Giro): mede a eficiência com que o capital investido gera retorno financeiro.

Estratégias Práticas para Proteger o Capital de Giro

Uma forma consistente de proteger o capital de giro é utilizar o prazo comercial como instrumento de gestão financeira. Na prática, a negociação com fornecedores pode reduzir a necessidade de recorrer a crédito externo.

- Sincronização de Fluxos: alinhar os vencimentos de boletos com os períodos de maior entrada de recursos, especialmente das vendas no cartão.

- Priorizar prazo em vez de desconto: em muitos casos, ampliar o prazo de pagamento pode ser mais vantajoso para o caixa do que obter um pequeno desconto à vista.

- Reposição Fracionada: escalonar entregas ao longo do período reduz picos de desembolso e evita excesso de estoque parado.

Liquidações Resolvem Problemas de Capital de Giro?

Contudo, quando a negociação de prazos não é suficiente e a restrição de caixa aumenta, muitos gestores recorrem a liquidações agressivas. É preciso cautela: um desconto de 20% exige um aumento significativo no volume de vendas apenas para manter a mesma margem de contribuição.

Além disso, promoções recorrentes condicionam o consumidor a esperar preços mais baixos, reduzindo o valor percebido da marca. Dessa forma, embora a liquidação possa aliviar a pressão de caixa no curto prazo, ela tende a comprometer a rentabilidade futura.

Por isso, a análise por SKU torna-se essencial para identificar quais produtos podem receber ajustes de preço sem comprometer a Necessidade de Capital de Giro (NCG).

Como o Comportamento de Consumo Pressiona Seu Caixa

No varejo de moda, a volatilidade da demanda exige respostas rápidas. Como as tendências mudam com frequência, manter capital aplicado em coleções de baixo giro reduz a capacidade de reagir às oportunidades do mercado.

Consequentemente, quando o dinheiro fica concentrado em peças paradas, a empresa perde espaço para investir em produtos com maior potencial de venda.

Por isso, o capital de giro precisa estar estruturado para absorver variações sazonais sem comprometer o pagamento das despesas fixas da operação.

Gestão de Crise: O Que Fazer Quando Falta Capital de Giro

Quando a Necessidade de Capital de Giro (NCG) supera a disponibilidade imediata de caixa, algumas medidas devem ser adotadas com rapidez.

- Suspenda compras não essenciais: priorizar apenas reposições de produtos com alto giro.

- Renegociar prazos com fornecedores: sempre que possível, alinhar os vencimentos às entradas de caixa.

- Converter estoque de baixa rotação em liquidez: reduzir preços de forma estratégica pode ajudar a liberar capital imobilizado.

- Evitar novos empréstimos para despesas recorrentes: recorrer ao crédito para cobrir custos operacionais tende a aumentar a pressão financeira.

Assim, o objetivo imediato passa a ser restabelecer o equilíbrio entre entradas e saídas de caixa.

Como a Tecnologia Ajuda no Controle do Capital de Giro

Atualmente, gerenciar múltiplos SKUs, prazos de recebimento e compromissos financeiros sem integração de dados aumenta significativamente o risco de decisões baseadas em informações fragmentadas.

Nesse contexto, a tecnologia deixa de ser apenas operacional e passa a atuar como um instrumento estratégico de gestão.

Um sistema de gestão integrado (ERP) permite consolidar informações de estoque, vendas e financeiro em uma única visão. Assim, torna-se possível acompanhar a Necessidade de Capital de Giro (NCG) e o ciclo financeiro com muito mais precisão.

Consequentemente, o lojista deixa de tomar decisões reativas e passa a agir com base em dados reais sobre giro de estoque, prazos de recebimento e fluxo de caixa.

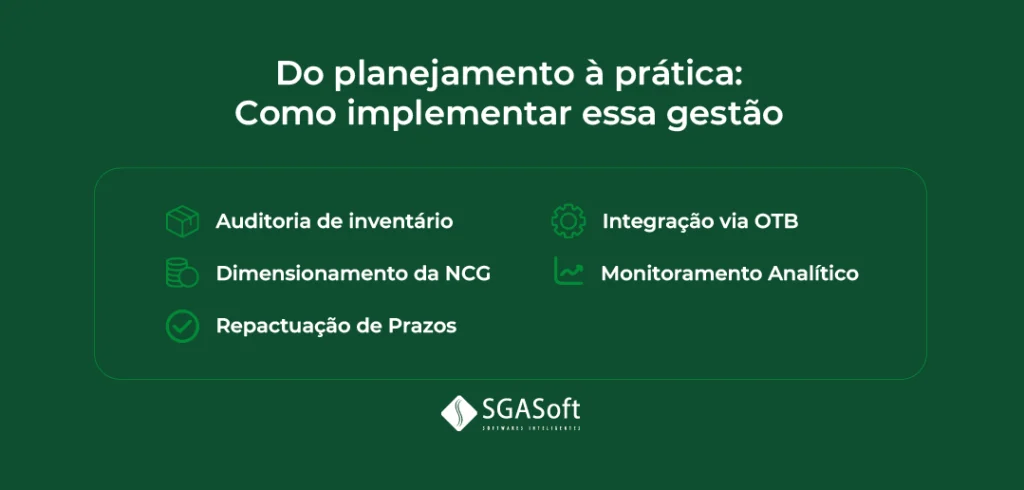

Como Implementar uma Gestão Estruturada de Capital de Giro

Para transformar o controle financeiro em uma prática consistente, é necessário estruturar alguns processos fundamentais.

- Auditoria de Inventário:identificar quais produtos realmente giram e quais permanecem parados. Assim, é possível liberar capital imobilizado no estoque.

- Dimensionamento da NCG: calcular a Necessidade de Capital de Giro permite definir uma reserva mínima para sustentar a operação sem recorrer a crédito emergencial.

- Repactuação de Prazos: negociar prazos mais equilibrados com fornecedores e reduzir o tempo de recebimento das vendas contribui para aliviar a pressão sobre o caixa.

- Integração entre compras e financeiro: alinhar o planejamento de compras com a disponibilidade de caixa evita comprometer recursos antes do retorno das vendas.

- Monitoramento contínuo de indicadores: acompanhar métricas como giro de estoque, ciclo financeiro e NCG permite antecipar riscos de liquidez.

Dessa forma, a gestão do capital de giro deixa de ser apenas reativa e passa a funcionar como parte estratégica da operação.

Conclusão: Crescer com Capital de Giro é Crescer com Estrutura

Ao longo deste guia, vimos que vender mais não garante, necessariamente, mais dinheiro disponível em caixa. Na prática, o que determina a sustentabilidade da operação é o equilíbrio entre vendas, prazos e giro de estoque.

Portanto, quando o ciclo financeiro se alonga e o capital permanece imobilizado por muito tempo, a empresa passa a depender de crédito para manter suas atividades. Por isso, estruturar a gestão do capital de giro deixa de ser apenas uma tarefa financeira e passa a ser uma decisão estratégica para o crescimento da loja.

Se o objetivo é transformar faturamento em lucro real e crescer com mais segurança financeira, estruturar o controle do capital de giro é o primeiro passo.

A SGASoft integra essas informações em uma única visão da operação, permitindo que o lojista acompanhe o desempenho financeiro da loja com mais controle e previsibilidade.